El 27 de junio de 2020 se publicó en el BOE, el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Título I: II Acuerdo Social en Defensa del Empleo: Medidas sociales de reactivación del empleo.

1.- Expedientes de regulación temporal de empleo basados en las causas recogidas en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

Se mantienen los ERTES por Fuerza Mayor Total o Parcial, solicitados antes del 27 de junio del 2020, como máximo hasta el 30 de septiembre de 2020.

Las empresas deciden cuando reincorporan y comunican:

- Reincorporar a las personas trabajadoras afectadas por medidas de regulación temporal de empleo, en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada.

- Comunicar a la autoridad laboral la renuncia total, en su caso, al ERTE autorizado, en el plazo de 15 días desde la fecha de efectos de aquella. (30 de septiembre 2020).

Sin perjuicio de lo anterior, la renuncia a los ERTE o, en su caso, la suspensión o regularización del pago de las prestaciones que deriven de su modificación, se efectuará previa comunicación de estas al Servicio Público de Empleo Estatal (SEPE) de las variaciones en los datos contenidos en la solicitud colectiva inicial de acceso a la protección por desempleo.

- Comunicar al SEPE las variaciones que se refieran a la finalización de la aplicación de la medida respecto a la totalidad o a una parte de las personas afectadas, bien en el número de estas o bien en el porcentaje de actividad parcial de su jornada individual, cuando la flexibilización de las medidas de restricción que afectan a la actividad de la empresa permita la reincorporación al trabajo efectivo de aquellas.

2.- Procedimientos de suspensión y reducción de jornada por causas económicas, técnicas, organizativas y de producción.

Dos situaciones:

- Los ETOP vigentes a 27 de junio de 2020, para los que seguirán siendo aplicables los términos previstos en la comunicación final de la empresa hasta la fecha de finalización referida en la misma.

- Los que se inicien entre el 27 de junio y el 30 de septiembre de 2020, a los que se aplicará el artículo 23 del RDL 8/2020 con la posibilidad de que se inicien estando vigente un ERTE por fuerza mayor y retrotraer los efectos a la fecha en la que finaliza el ERTE por causa de fuerza mayor cuando el debido a causas ETOP se inicie después de finalizado aquel.

- No podrán realizar horas extraordinarias ni concertar, durante la vigencia de los ERTES, nuevas contrataciones, directas o a través de empresas de trabajo temporal (ETT), ni establecer nuevas externalizaciones de la actividad, salvo cuando el personal regulado y que presta servicios en el centro de trabajo afectado por las nuevas contrataciones o externalizaciones, no pueda, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras.

3.- Medidas extraordinarias en materia de protección por desempleo.

Se establece la aplicación hasta el 30 de septiembre de las medidas extraordinarias previstas en materia de desempleo para los afectados por ERTES por COVID-19 (acceso a la prestación de desempleo, aunque no se tengan las cotizaciones mínimas exigidas, y el no cómputo de periodo de desempleo durante la vigencia del ERTE, a los efectos de consumir los periodos máximos de percepción establecidos) y para los que, a partir del 1 de julio de 2020, se vean afectados por ERTES no pudiendo prestar sus servicios por la adopción de nuevas restricciones o medidas de contención como consecuencia de un rebrote (disp. adic. 1ª.2 RDL); y hasta el 31 de diciembre para los fijos discontinuos y para los que realizan trabajos fijos y periódicos que se repiten en fechas ciertas.

Se hará de oficio por la entidad gestora si han sido reconocidas por ERTES debidos a fuerza mayor o causas ETOP iniciados antes del 27 de junio de 2020.

Las empresas deberán comunicar al SEPE la baja en la prestación de aquellas personas que dejen de estar afectadas por el ERTE con carácter previo a su efectividad.

Deberá solicitarse por la empresa, en representación de las personas trabajadoras, cuando se generen como consecuencia de un ERTE por causas ETOP comunicado a la autoridad laboral tras el 27 de junio de 2020. Las empresas deberán tramitar la solicitud colectiva de prestación por desempleo, en representación de los trabajadores afectados, en el plazo de 15 días. La causa y fecha de efectos de la situación legal de desempleo deberán figurar, en todo caso, en el certificado de empresa

Si durante un mes natural se alternan períodos de actividad e inactividad; o supuestos de reducción de jornada; o combinación de ambos (reducciones de jornada/días de inactividad), la empresa debe comunicar a mes vencido a través de la comunicación de periodos de actividad de la aplicación certific@2, la información sobre los días trabajados en el mes natural anterior.

En el supuesto de días trabajados en reducción de jornada, se dividirá el número total de horas trabajadas en el mes entre el número de horas que constituyesen la jornada habitual de la persona trabajadora afectada por la medida.

Esta comunicación se entiende complementaria de la obligación de las empresas de comunicar al SEPE, con carácter previo a su efectividad, las bajas y variaciones de personas trabajadoras afectadas por los ERTES, indicándose en la norma que la Inspección de Trabajo tendrá dicha información a su disposición.

4.- Exoneración de cuotas empresariales.

Supuestos:

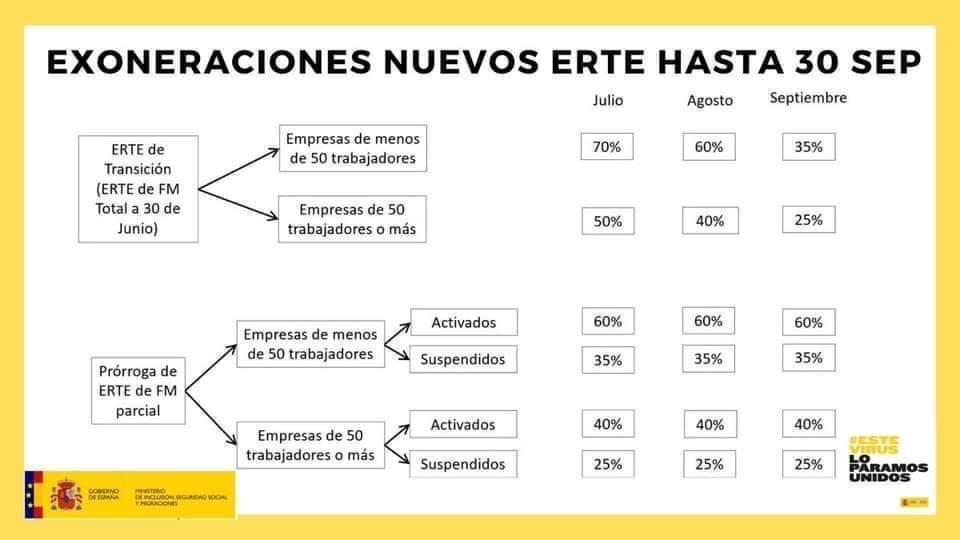

4.1. Empresas y entidades con ERTE FM solicitado antes del 27 de junio de 2020 y las que hubieran decidido un ERTE por causas ETOP con anterioridad a esa fecha, así como las que pasen a éste provenientes de un ERTE por FM.

- Para las empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social:

- 60%, respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 35 % respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

- Para las empresas que hubieran tenido el 29 de febrero de 2020 más de 50 personas trabajadoras o asimiladas:

- 40% respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 25% respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

4.2.- Empresas y entidades en ERTE FM Total el 30 de junio 2020:

- Si a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

- Respecto de las personas trabajadoras que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión:

- 70% respecto de las cotizaciones devengadas en el mes de julio de 2020;

- 60% respecto de las cotizaciones devengadas en el mes de agosto de 2020;

- 35% respecto de las cotizaciones devengadas en el mes de septiembre.

- Si a 29 de febrero de 2020 hubieran tenido 50 o más personas trabajadoras o asimiladas:

- Respecto de las personas trabajadoras que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión:

- 50% respecto de las cotizaciones devengadas en el mes de julio;

- 40% respecto de las cotizaciones devengadas en el mes de agosto; y

- 25% respecto de las cotizaciones devengadas en el mes de septiembre.

Cuando estas empresas y entidades reinicien su actividad, desde dicho momento y hasta el 30 de septiembre de 2020 las exoneraciones de cuotas tendrán las siguientes cuantías:

- Empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social:

- 60%, respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 35 % respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

- Empresas que hubieran tenido, el 29 de febrero de 2020, 50 o más personas trabajadoras o asimiladas:

- 40% respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 25% respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

4.3.- Empresas y entidades que a partir del 1 de julio de 2020 se vean abocadas a un ERTE FM por Rebrotes de COVID-19 o nuevas restricciones.

Podrán beneficiarse, respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados, de una exoneración de la aportación empresarial devengada durante el periodo de cierre, y hasta el 30 de septiembre, del:

- 80% en el caso de las empresas que, a 29 de febrero de 2020, tuvieran menos de 50 personas trabajadoras o asimiladas.

- 60% para empresas que hubieran tenido 50 o más personas trabajadoras o asimiladas en la fecha antes referida.

·

- Cuando estas empresas y entidades reinicien su actividad, desde dicho momento y hasta el 30 de septiembre de 2020, podrán beneficiarse de los siguientes porcentajes de exención:

- Empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social:

- 60%, respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 35% respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

·

- Para las empresas que hubieran tenido el 29 de febrero de 2020 50 o más de 50 personas trabajadoras o asimiladas:

- 40% respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia, y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

- 25% respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

Estas exoneraciones se aplicarán por parte de la TGSS previa presentación de la declaración responsable (a través del sistema RED) respecto de cada CCC y mes de devengo; y se deberán presentar antes de solicitarse el cálculo de la liquidación de cuotas correspondiente al período de devengo de cuotas sobre el que tengan efectos dichas declaraciones. La renuncia expresa al ERTE comunicada a la autoridad laboral supone la finalización de las exoneraciones. Las empresas deberán comunicar dicha renuncia a la TGSS.

No podrán realizar horas extraordinarias ni concertar, durante la vigencia de los ERTES, nuevas contrataciones, directas o a través de empresas de trabajo temporal (ETT), ni establecer nuevas externalizaciones de la actividad, salvo cuando el personal regulado y que presta servicios en el centro de trabajo afectado por las nuevas contrataciones o externalizaciones, no pueda, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras.

5.- Límites relacionados con reparto de dividendos y transparencia fiscal.

Aquellas empresas cuyos domicilios fiscales se encuentren radicados en paraísos fiscales, no podrán beneficiarse de estas medidas.

Igualmente, las empresas de 50 o más trabajadores que se beneficien de estas medidas no podrán repartir dividendo en el ejercicio 2020, salvo que devuelvan a la Seguridad Social la parte correspondiente a la exoneración sobre las cuotas practicada.

6.- Salvaguarda del empleo.

1. Se extiende el compromiso en el empleo previsto en la Disposición Adicional sexta del RDL 8/2020, a las empresas que apliquen un ERTE ETOP y se beneficien de las exoneraciones previstas en el art.4 de este RDL.

2. Para las empresas que se beneficien por primera vez de las exenciones en las cotizaciones previstas en el RDL a partir de su entrada en vigor, el plazo de los 6 meses de compromiso en el mantenimiento del empleo comenzará a computarse a partir del 27 de junio por lo que finalizara el 27 de diciembre 2020.

3. Este compromiso se entenderá incumplido si se produce el despido o extinción de los contratos de cualquiera de los afectados por dichos expedientes.

No computarán a efectos de considerarse incumplido dicho compromiso:

- despido disciplinario declarado como procedente,

- dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez de la persona trabajadora, ni por el fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo.

- expiración del tiempo convenido o la realización de la obra o servicio que constituye el objeto del contrato o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

4. A efectos de considerarse cumplido el compromiso, se valorarán las características específicas de los distintos sectores, teniendo en cuenta, en particular, las especificidades de aquellas empresas que presentan una alta variabilidad o estacionalidad del empleo.

5. El compromiso no resultará de aplicación en aquellas empresas en las que concurra un riesgo de concurso de acreedores en los términos del artículo 5.2 de la Ley 22/2003, de 9 de julio, Concursal.

6. En caso de incumplimiento del compromiso las empresas deberán reintegrar la totalidad del importe de las cotizaciones de cuyo pago resultaron exoneradas, con el recargo y los intereses de demora correspondientes, previa actuación de la Inspección de Trabajo.

7.-Prohibición de despedir e interrupción del cómputo de los contratos temporales.

Se prorrogan hasta el 30 de septiembre de 2020 los artículos 2 y 5 del RD 9/2020:

- La fuerza mayor y las causas objetivas (económicas, técnicas, organizativas y de producción) en las que se amparan los ERTES, vinculados al COVID 19 no podrán ser justificativas de las extinciones de los contratos de trabajo.

- La suspensión de los contratos temporales, incluidos los formativos, de relevo e interinidad, por los ERTES de FM o ETOP, supondrá la interrupción del cómputo, tanto de la duración de estos contratos, como de los periodos de referencia equivalentes al periodo suspendido.

Título II: Medidas de apoyo a los trabajadores autónomos.

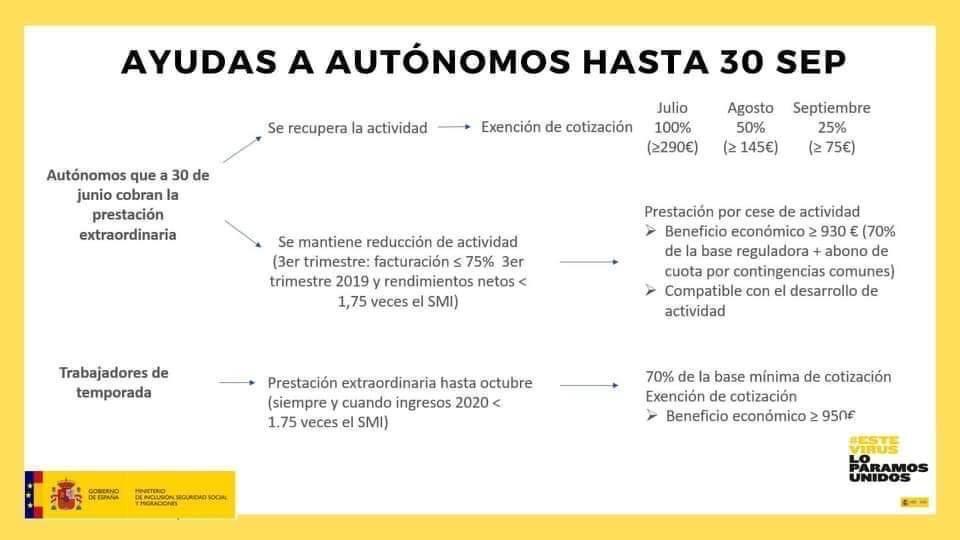

8.- Exención en la cotización a favor de los trabajadores autónomos que hayan percibido la prestación extraordinaria de cese de durante el estado de alarma declarado por Real Decreto 463/2020, de 14 de marzo.

A partir del 1 de julio de 2020, los autónomos incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA), o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar (RETMAR) que estuvieran en alta y vinieran percibiendo el 30 de junio la prestación extraordinaria por cese de actividad, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional del:

- 100 % en julio

- 50 % en agosto

- 25 % en septiembre.

Para determinarla se tomará como base de cotización la que se tuviera en cada uno de los meses indicados.

Se mantendrá durante los períodos en los que los trabajadores perciban prestaciones por incapacidad temporal o cualesquiera otros subsidios siempre que se mantenga la obligación de cotizar.

Será incompatible con la percepción de la prestación extraordinaria por cese de actividad.

9.- Prestación de cese de actividad y trabajo por cuenta propia.

Los trabajadores autónomos que vinieran percibiendo hasta el 39 de junio la prestación extraordinaria por cese de actividad ex RDL 8/2020, podrán solicitar la prestación por cese de actividad prevista en el artículo 327 de la Ley General de la Seguridad Social.

El acceso a esa prestación exigirá acreditar una reducción en la facturación durante el tercer trimestre del 2020 de al menos un 75% en relación con el mismo periodo del año 2019, así como, no haber obtenido durante el tercer trimestre rendimientos netos superiores a 5.818,75 €

Esta prestación podrá percibirse como máximo hasta el 30 de septiembre de 2020.

10.- Prestación extraordinaria de cese de actividad para trabajadores de temporada.

Entrada en vigor: el 27 de junio de 2020.

Igualmente adjuntamos un resumen de las medidas recogidas en el Real Decreto Ley 24/2020 relativas a los ERTEs que traen causa en el Acuerdo alcanzado entre el Gobierno y los interlocutores sociales.

Tablas del Ministerio de Inclusión, Seguridad Social y Migraciones

Se adjunta enlace al II Acuerdo Social en Defensa del Empleo: Medidas sociales de reactivación del empleo.